3月26日下午消息,上交所披露已受理半导体公司中科寒武纪科技股份有限公司(以下简称“寒武纪”)拟科创板上市的申请,并公示了招股说明书申报稿。根据招股书显示,寒武纪拟发行不超过4010万股股份,融资28.01亿元人民币,保荐机构为中信证券。

三年营收增长超56倍,累计亏损超16亿元

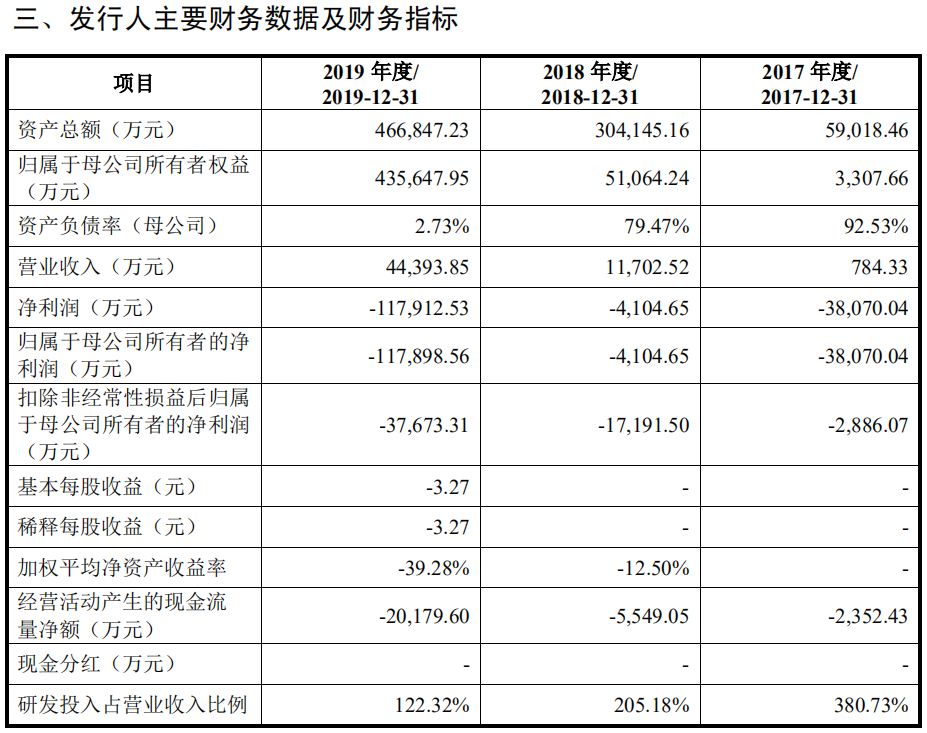

招股书还披露了寒武纪2017年至2019年经营业绩,其中2017年至2019年营收收入分别为784.33万元人民币、1.17亿元人民币,以及4.44亿元人民币,虽然营收增速很快,特别是2019年营收同比增加了近4倍,相比2017年更是增长了约56.6倍。但是,寒武纪的亏损额也大幅增长,2017年至2019年净亏损分别为3.81亿元人民币、4104.65万元人民币和11.79亿元人民币,三年累计亏损额超过了16亿元。

根据招股书显示,在寒武纪营收快速增加的同时,其营业成本、税金及附加、销售费用、管理费用、研发费用支出等都在快速增加,其中占比最大的则是管理费用,2017年至2019年的支出分别高达约3.72亿元、0.44亿元、10.56亿元。

另外,招股书显示,最近三年寒武纪研发投入占营业收入比例分别高达380.73%、205.18%和122.32%,对应的近三年的研发投入分别达到了约2986万元、2.4亿元和5.431亿元。如此看来,研发投入的持续大幅增长,成为了导致寒武纪亏损持续扩大的一个重要因素。

根据招股书显示,截至2020年2月29日,寒武纪已获授权的境内外专利有65项(其中境内专利50项、境外专利15项),PCT专利申请120项,正在申请中的境内外专利共有1474项。

三大系列产品:算力最高128TOPS

自2016年3月寒武纪成立以来,公司快速实现了技术的产业化输出,先后推出了三大类产品:1、终端智能处理器IP:寒武纪1A、寒武纪1H、寒武纪IM系列处理器;2、云端智能芯片及加速卡:思元100及加速卡、思元270及加速卡、还有目前正在研发中的思元290及加速卡;3、边缘智能芯片及加速卡:思元220及加速卡。

来自华为的营收占比由98.34%降至14.34%

我们都知道,2017年华为发布的麒麟970处理器内部集成的NPU内核IP是由寒武纪供应的,采用的是寒武纪的1A处理器IP,而2018年华为发布的麒麟980则采用的是寒武纪的1H处理器IP。得益于华为麒麟970/980的采用,这也直接为寒武纪带来了营收的快速增长。

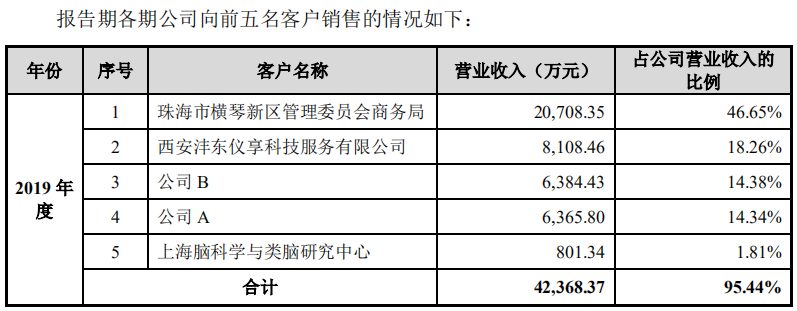

根据招股书显示,2017年公司A(即“华为”)为寒武纪带来了771.27万元的营收,占到了寒武纪总营收的98.34%。2018年,华为贡献的营收增长到了月1.14亿元,在寒武纪总营收当中的占比仍高达97.63%。可以说,寒武纪207-2018年的营收严重依赖华为。

不过,2019年华为新推出的麒麟990、麒麟990 5G以及麒麟810全面采用了华为自研的达芬奇架构的NPU内核,这也使得2019年寒武纪从华为获得的营收大幅下滑至6384.43万元,同比降低了近一半。所幸的是,寒武纪推出了思元系列加速卡产品,在市场当中取得了不错的表现。这也使得寒武纪2019年的营收在来自华为营收下滑的同时,保持了大幅的增长,这也使得来自华为的营收在寒武纪总营收当中的占比降至了14.34%,在前五大客户当中的排名也降至了第四。前三大客户变为了珠海横琴新区管理委员会商务局、西安沣东仪享科技服务有限公司和未具名的公司B。

未来3年将投入约19亿元,研发新一代云端及边缘AI芯片

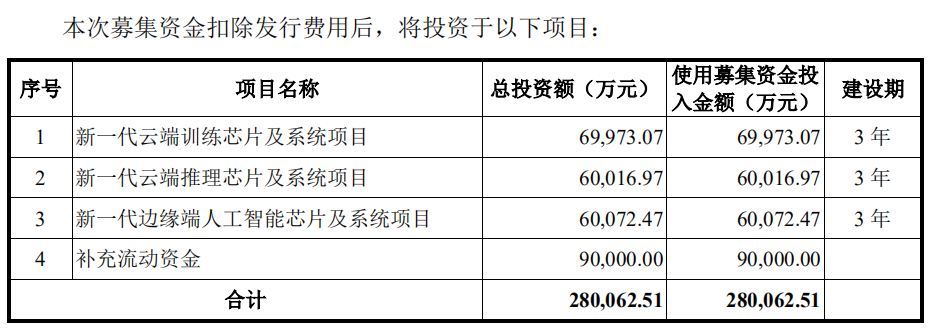

对于此次上市融资28.01亿元人民币的用途,寒武纪表示,募集资金将用于新一代云端训练芯片及系统项目、新一代云端推理芯片及系统项目、新一代边缘端人工智能芯片及系统项目,以及补充流动资金。

根据招股书来看,募集的28.01亿元资金当中,约7亿元将投入到研发新一代云端训练芯片及系统项目中,约6亿元将投入到新一代云端推理芯片及系统项目中,而新一代边缘端人工智能芯片及系统项目的投入也需要约6亿元,三个项目的投入周期都为3年。另外还有9亿元将用于补充公司的流动资金。

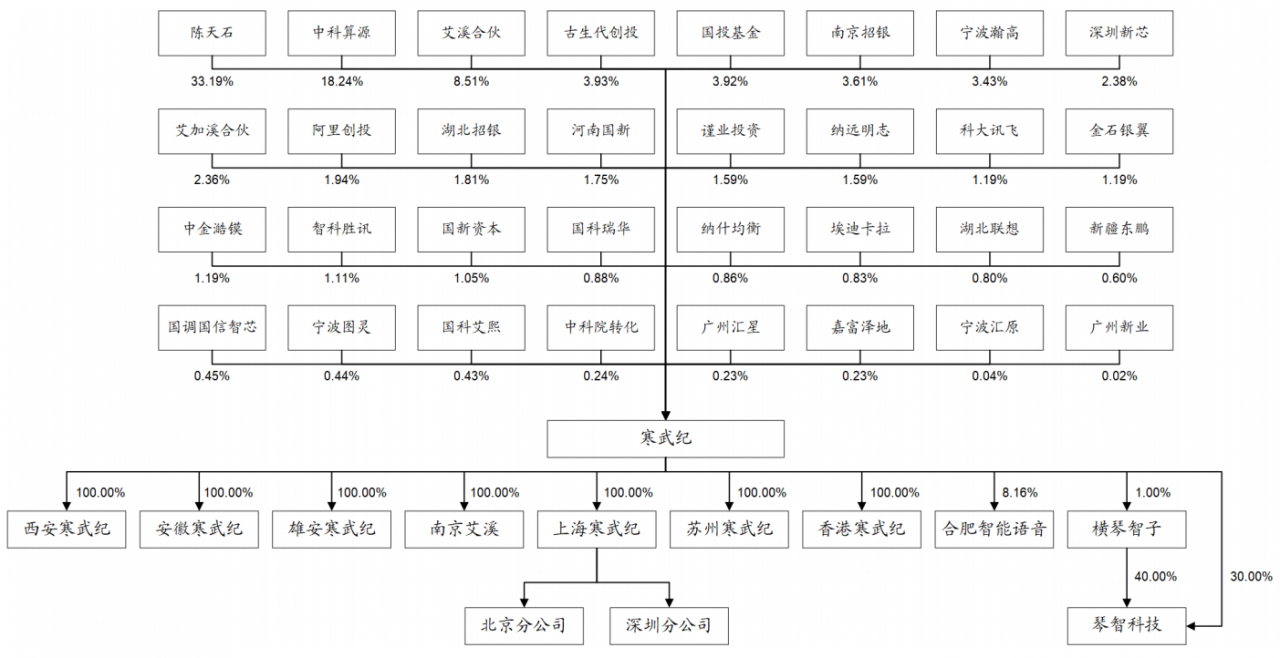

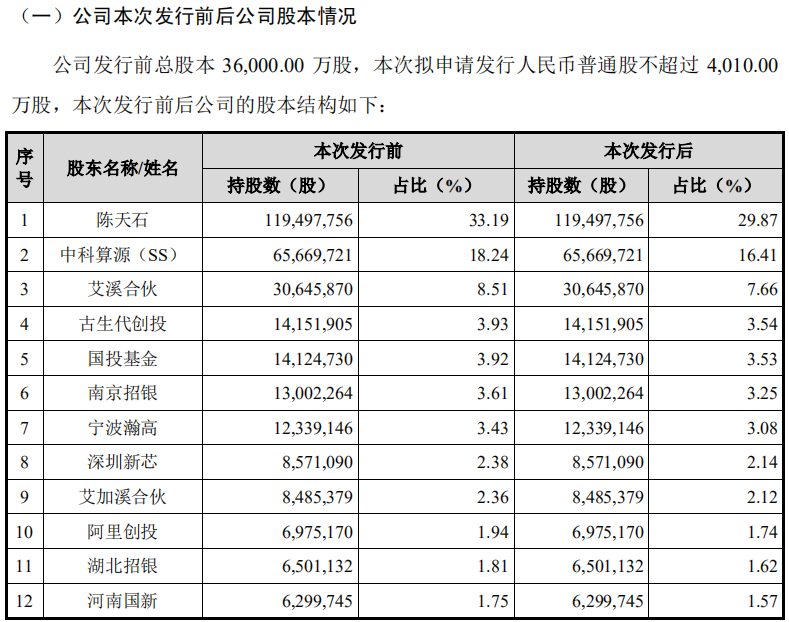

陈天石为第一大股东,持股33.19%

在公司股东方面,本次发行前,寒武纪共有32个个人和机构股东直接持股。其中,寒武纪创始人陈天石为公司控股股东、实际控制人,其直接持有公司33.19%的股份。除此之外,中科院计算所全资持有的中科算源为该公司第二大股东,持股比例为18.24%。此外国投基金、南京招银、阿里创投、科大讯飞等知名企业也均为寒武纪股东。

而在此次上市发行之后,寒武纪的总的股份数量将由3.6亿股,增至4.001亿股,陈天石仍持有公司29.87%的股份,中科院计算所全资持有的中科算源持股比例为16.41%。

按照4010万股募资28.01亿的估值来看,寒武纪目前总的4.001亿股的估值约为279.47亿元,相比之前传闻的25亿美元(约合人民币177亿元)的估值高出了近59%。

编辑:芯智讯-浪客剑