10月7日消息,近日市场研究机构IDC 统计了全世界用于计算和存储的数据中心支出,然后在各个行业领域对其进行了细分和切片,无论这些设备的购买者是将其部署到云中用于转售或内部使用,还是购买更传统的所谓非云系统用于后台和基本基础设施服务(如 Web), 应用程序和数据库服务。我们认为很难划定这些界限,但我们确实喜欢认真研究这个 IDC 数据集,以试图弄清楚市场的非 AI 部分是否处于衰退中。

在过去的六个季度中,有五个季度看起来确实如此,包括 2024 年第二季度。

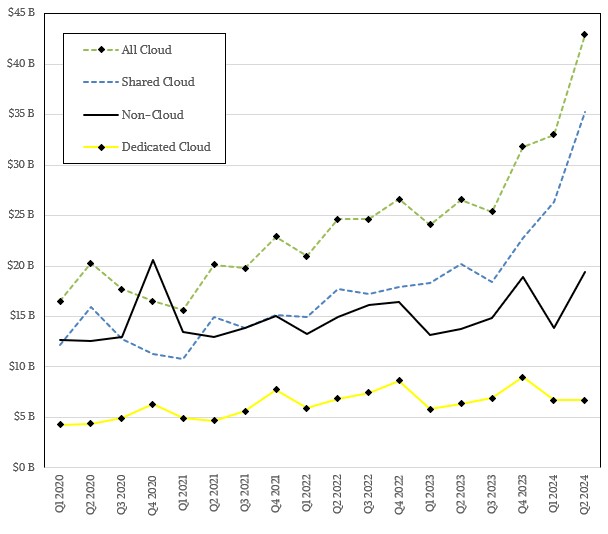

让我们来看看这些数字。请看一下这张图表,该图表是根据 IDC 为数据中心计算和存储组合支出提供的历史数据构建的:

只是提醒一下上表以及下面的图表和表格中的这些数据。IDC 研究了用于专用熨斗的资金,这些熨斗将安装在专有数据中心或 co-lo 设施中,并随着时间的推移进行摊销。它还跟踪进入共享云(其他人将租用机器的一部分)或专用机器(可以位于数据中心、co-lo 或云中,并且只有一个客户占用一台机器)中的设备的支出。这些数字是针对工厂向最终客户或渠道合作伙伴销售的机械,而不是来自云基础设施的租金收入。

编译这些数据需要一段时间,这就是为什么我们在第四季度刚刚开始时谈论 2024 年第二季度的原因。

在截至 6 月的季度中,将部署在云中的机器的支出大幅增加,IDC 称之为共享云,与使用类似云的公用事业定价(HPE GreenLake、Dell APEX 等)和云购买的专用裸机铁器不同。共享云的计算和存储支出增长了惊人的 74.9%,达到 353 亿美元。在您对服务器和存储支出的恢复感到兴奋之前,IDC 指出,服务器和存储阵列的出货量下降了 17.7%。(它没有提供数字。“并补充说,收入呈爆炸式增长主要是因为”GPU 服务器出货量呈指数级增长”。

近两年来,我们一直在说,通用服务器和存储的支出存在潜在的衰退,为了好玩,我们在上表中绘制了出货量下降的图表,该表涵盖了 OpenAI 的 ChatGPT 在 2022 年底出现的时间,开启了使 Nvidia 变得非常富有的 GenAI 浪潮。

第二季度,用于专用云基础设施的系统支出仅增长 5%,达到 67 亿美元,这拖累了整体云基础设施支出率至仅 61.5%,使本季度的支出达到 429 亿美元。有趣的是,非云基础设施支出增长了 41.4%,达到 194 亿美元,我们认为,这在一定程度上是后台系统以及私有 AI 集群支出的回归,这些集群在许多情况下也是裸机超级计算机。(就像我们说的,划清这些界限变得很困难。

加起来,今年第二季度全球数据中心基础设施支出增长了 54.7%,达到 623 亿美元。

我们一直在倡导,希望为 AI 训练和推理系统腾出电源和冷却的 IT 商店应该在购买服务器时尽可能合理地使用垃圾箱,以便他们可以在其通用服务器队列上进行最多的服务器整合。(不是价格和核心数量最高的最顶级的 bin 零件,但可能是拥有大部分核心但价格没有那么高的 N-2 产品。以单位出货量减少为表现形式的服务器衰退可能是由于这种活动造成的,特别是对于工作负载仅以国内生产总值 2 到 3 倍的速度增长的公司,对于那些甚至没有看到如此大增长的公司来说更是如此。对他们来说,这是一个直接的整合游戏,在欧洲,节省的电力、冷却和空间可以支付几年的升级费用。

如今,IDC 对其基础设施支出报告进行切块和切片的方式,还将超大规模提供商、云构建商、电信公司和其他利基服务提供商归为一类,这些提供商在 2024 年第二季度占计算和存储支出的 67.2%。这相当于 418 亿美元,增长了 64.2%。剩余的 205 亿美元支出由企业、政府和学术机构完成,与去年同期相比增长了 32.8%。

这让我们想到了数据中心基础设施支出的近期和长期预测。

去年年底,IDC 预测 2024 年购买共享云基础设施的支出将为 953 亿美元,但在初夏,这一预测上调至 1083 亿美元。现在,由于 AI 服务器支出主要为 AI 服务器支出,预测已上调至 1319 亿美元,与 2023 年共享云计算和存储的支出水平相比增长了 1.58 倍。现在预计专用云支出为 321 亿美元,增长 20.4%,比最初预测高出几十亿美元。这使得 2024 年整体云基础设施收购额增长 48.8%,达到 1640 亿美元。即使是非云,其交易额也将增长 11.7%,达到 675 亿美元,与 2023 年秋季对 2024 年的最初预测相比,价格不会略有下降。总体来看,2024年全球数据中心基础设施投资额将同比增长35.7%至2315亿美元。

如果您对 IDC 数据进行数学计算,2024 年下半年共享云基础设施的支出将特别大。如果你从 2024 年全年预测中减去 2024 年前两个季度,然后与前四年的后半年进行比较,这种模式确实很不寻常。共享云基础设施的支出往往会增长 20% 左右,或多或少,但这一次,即 2024 年下半年,它将增长 70.4%,达到 703 亿美元。

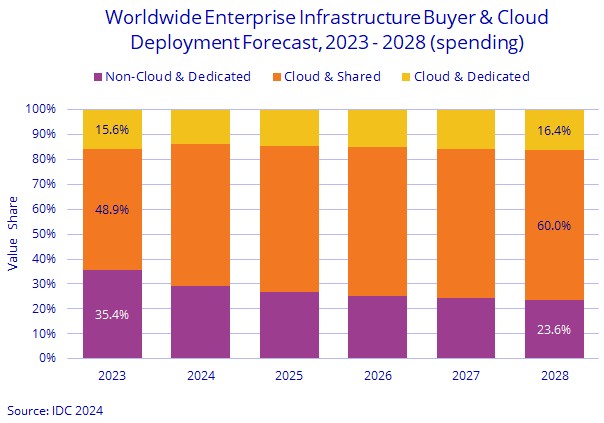

目前的 IDC 预测显示,2023 年至 2028 年期间,云基础设施的计算和存储支出将以 18.1% 的复合年增长率增长,到 2024 年将达到 2530 亿美元。届时,云预计将占全球数据中心计算和存储总支出的 76.4%。到预测期结束时,共享云将占 2530 亿美元中的 1988 亿美元。专用云计算和存储的支出(以我们上面概述的几种形式)将以 15.3% 的复合年增长率增长,达到 543 亿美元。除非您认为非云基础设施正在衰落,但事实并非如此。预计非云计算和存储的复合年增长率为 5.3%,到 2028 年将达到 783 亿美元。

来源:The Next Platform